近年、銀行で法人口座を開設する際の審査はとても厳しくなっており、新設法人などの場合は口座開設自体を断られる事も珍しくありません。

単に預金口座を作るだけでも、銀行はさまざまなリスクを考慮して慎重に審査を行っています。

「お金を借りるわけでもなく、ただ口座を作るだけなのに、なぜ銀行に断られてしまうの?」

そう疑問に思っている方も多いのではないでしょうか。

法人口座の開設審査が厳しくなった理由

近年、銀行による法人口座開設の審査は従来より格段に厳格化され、手続きも煩雑になっています。

その大きな理由は、法人口座が振り込め詐欺やマネーロンダリングなどに悪用されるケースが増えたためです。

個人口座に比べて信用度の高い法人名義の口座は犯罪グループに狙われやすく、他人に譲渡されたり資金洗浄に使われたりする恐れが指摘されています。

こうした世界的な犯罪収益規制の強化を受け、日本の金融庁は2018年に「マネー・ローンダリング及びテロ資金供与対策に関するガイドライン」を公表し、銀行における法人口座開設時のチェック体制が一段と強化されました。

その結果、銀行が求める提出書類は増え、審査手続きも複雑化しています。

法人口座開設を断られる主な理由

銀行の法人口座開設審査に落ちてしまっても、銀行から具体的な理由は教えてもらえません。

しかし実際には、いくつか典型的な落とされる理由が存在します。

銀行は口座開設時に「その法人がどんな事業を行っているか」「本当に事業を行っているのか」を厳しくチェックしており、事業内容や実態に少しでも疑わしい点があると口座開設は断られてしまうのです。

住所が登記と異なる・事業所が確認できない

会社の所在地や事業所に関する問題は、審査落ちの大きな原因になります。

具体的には、銀行に提出した申込書の住所と法人登記の住所が一致しない場合や、登記上の本店所在地と実際の事業所が異なる場合です。

このように所在地情報に不一致があると、「本当にそこで事業を行っているのか?」と銀行は不信感を抱き、口座開設を見送ることがあります。

例えば「登記したばかりで事務所を借りた実績がまだない」「バーチャルオフィスで登記している」といった場合では、銀行から見ると本当にその場所に事業実態があるのか判断しづらく、会社の信用性が低く映ってしまいます。

銀行側としては「口座開設後に会社が実体ごと消えてしまうリスク」さえ考えねばならず、これだけで審査に通らない場合もあるのです。

ココがポイント

本店住所と事業実態を一致させ、銀行が現地確認しやすい状況を整えておくことが大切です。

特にバーチャルオフィス利用時は、「きちんと賃貸契約を結んでいる」など実態を補足説明できる資料の用意が望ましいでしょう。

実際、バーチャルオフィス住所でも開設できる銀行はありますが、それでも不安材料があれば補足説明が求められます。

事業内容が不透明・説明不足

会社の事業内容がはっきりしない場合も、銀行は法人口座開設を渋ります。

銀行としては「何をしている会社か分からない=口座を不正利用される恐れがあるのでは?」と疑うためです。

実際に過去には法人名義の口座が反社会的組織の資金取引やマネーロンダリングに悪用された事件もあり、日本の金融機関は世界的に見てマネロン対策が甘いと指摘された経緯もあります。

このため、どの銀行でも事業内容の審査基準を大幅に厳格化しており、「この会社は正当な事業を営んでいる」と十分に伝わらない限り、口座開設の審査通過は難しいのが現状です。

例えば、事業目的があいまいだったり、定款上はいろいろな事業を列挙しているのに実態が伴っていなかったりすると要注意です。

本当に正当な事業をしているのであれば、事業計画書やパンフレット、ウェブサイトなどでしっかり説明できると思います。

しかし、その説明が不十分だと判断されれば、残念ながら口座開設は見送られてしまいます。

ココがポイント

申込時には、自社が「どんなビジネスを、どのように行っているか」を第三者にも分かるよう具体的に書類に記載することが大切です。

事業内容が多岐にわたる場合は無理に全部を書かず、主要な事業一つに絞って申告する方が伝わりやすいこともあります。

会社設立から日が浅く実績がない

会社を設立したばかりで事業実績や取引履歴がないことも、審査では不利に働きます。

創業直後の法人は、銀行側から見ると「本当に事業を行うのか分からない」「今後継続的に事業を営めるか未知数」と捉えられがちです。

実際に、「設立から1年未満の法人は一律で受け付けない」という内規を持つ金融機関もあります。

ある信用金庫では、法人設立直後に電話で相談したところ「創業1年未満の会社様からは例外なくお申し込みをお断りしています。紹介があっても無理です」と即答されたようです。

ホームページにはそんな方針は書かれていなかったそうですが、それだけ最近の詐欺事件増加により、新設法人への口座開設に慎重になっているということなのでしょう。

もちろん新しい会社でも口座開設は可能ですが、実績が乏しい分だけ不利なのは確かです。

銀行によっては創業間もない法人を積極支援してくれるところもありますが、そうでない場合は設立から時間が経って信用が積み上がるのを待つか、別の要因も含めて総合的に対策する必要があります。

ココがポイント

「まだ実績がない」のであれば、その代わりに事業の将来性や信頼性を示す材料を準備しましょう。

例えば創業前から個人事業主として売上や取引があった場合は、その請求書や契約書、入金履歴などを提出することで事業の実態を補強できます。

また顧問税理士がいれば、試算表や資金繰り表を作成してもらうのも有効です。

こうした資料があれば、「実績はまだでも着実に事業を進めている」と銀行も判断しやすくなるでしょう。

会社の資本金が極端に少ない

会社の資本金の額があまりに小さいことも、審査落ちの一因になり得ます。

昨今は資本金1円から会社設立が可能ですが、資本金が極端に少ないと「実態のないペーパーカンパニーではないか」と疑われやすく、銀行から見ると評価が低くなってしまいます。

例えば資本金が1万円や1円といったレベルだと、「本気で事業をする気がないのでは?」と思われたり、すぐに債務超過・資金ショートに陥るリスクを懸念されたりします。

銀行は口座を悪用されるリスクだけでなく、事業継続性も見ています。

早々に事業が破綻してしまえば、その口座が第三者に渡ったり放置されたりする恐れもあるからです。

ココがポイント

適正な資本金額は業種にもよりますが、最低でも100万円程度は用意しておくと安心とされています。

資本金は会社の信用力にも直結するため、必要資金に対して明らかに不足のないようにしておきたいところです。

また、もし資本金が少額でも、増資の予定や外部調達の計画があればその旨を説明資料に記載するなど、銀行に納得してもらえる工夫が有効でしょう。

必要な許認可を取得していない

事業内容によっては許認可が必要なのに、それを取得していない場合も、銀行から敬遠されます。

例えば介護事業、建設業、運送業、産業廃棄物処理業などは行政からの許可がなければ営めない業種です。

にもかかわらず口座開設申込時点で許認可証が提示できないと、「そもそも合法的に事業を運営できない=実態のない会社では?」と見なされかねません。

実際、「許認可を取得できてからでないと口座開設は難しい」と言われる事が一般的です。

本業の営業許可証や登録証明などは、口座開設前に確実に取得しておくことが望ましいでしょう。

ココがポイント

会社設立と許認可取得のタイミングは難しいところですが、主たる事業に必要な免許や登録は事前に済ませておくのが鉄則です。

許可待ちの場合は、「許可申請中で●月に交付予定」等を銀行に伝え、許可後に改めて書類提出する段取りを相談してみましょう。

代表者の信用や経歴に問題がある

法人の代表者個人に関するリスク要因もチェックされます。

銀行は口座開設の面談などで、代表者のこれまでの経歴や事業上の実績、過去の銀行取引状況などを詳しくヒアリングします。

その結果、「この人物・会社と取引して大丈夫か」を総合的に判断するのです。

もし代表者や関係者が反社会的勢力と繋がりがあると判明した場合は、100%口座開設は不可能です。

また直接的な関与がなくとも、過去に暴力団関係者との取引記録がある、もしくは疑わしいといった場合も審査では極めて不利です。

さらに、代表者本人の信用情報も見られます。

例えば過去に金融機関とのトラブルがあった場合、その銀行での口座開設は難しくなります。

銀行は「また何か問題を起こすのでは」と警戒しますし、最悪の場合その代表者個人が銀行の社内ブラックリストに載っていることも考えられます。

また、経歴詐称や会社自体が架空である疑いもチェックされます。

代表者の履歴があまりにも事業内容とかけ離れていたり、整合性が取れない場合、「本当はその分野の事業経験がないのでは?」「会社の将来性が見込めないのでは?」と判断されることもあります。

ココがポイント

代表者として自分自身の身辺をクリーンに保つのは当然ですが、必要に応じて職務経歴書や自己紹介資料を用意しておくと良いでしょう。

銀行から詳しく経歴を聞かれた際に、すぐ提出できれば信用度アップにつながります。

また、過去の金融事故歴がある場合は、その銀行以外の金融機関を検討するといった対策も必要になるでしょう。

申請内容や提出書類に不備がある

書類の不備や内容の矛盾も思わぬ落とし穴です。

銀行が指定する必要書類を1つでも欠けていたり、記入事項に漏れや誤りがあると、それだけで「信頼性に欠ける」と判断されてしまう可能性があります。

また、提出書類の情報と申込書の記載内容が食い違っている場合も要注意です。

例えば登記簿の住所と申込書の住所が微妙に違う、代表者名の表記ゆれがある、など細かな不一致でも、審査担当者から見ると「基本的な管理ができていない会社」と映りかねません。

申し込み内容の確認や追加質問の電話・メールが来た際に、代表者がそれに出なかったり返信しなかったりすると、それだけで銀行は「この法人は連絡がつかない」「何か隠しているのでは」とネガティブに捉えます。

ココがポイント

提出書類は事前にしっかり確認し、不備なく用意することが鉄則です。

定款や登記簿謄本、印鑑証明書、代表者の本人確認書類など基本書類はもちろん、銀行所定の申込書も空欄をできるだけ埋め、ミスのないよう丁寧に記入しましょう。

提出前に社名・住所・日付などがすべて一致しているかもチェックが必要です。

また、申込後は銀行からの電話やメールに迅速に対応できるようにしておき、問い合わせには誠実に回答するよう心掛けましょう。

その他の要因(固定電話・ホームページの未整備 など)

上記以外にも細かな点で、銀行が「この会社は大丈夫かな?」と不安に感じるポイントがあります。

例えば会社に固定電話がない場合です。

小規模な会社では代表者の携帯電話のみで済ませていることもありますが、銀行から見ると「固定電話が無い=事業の実態がないのでは」と判断されかねません。

実際に法人名義の口座を作るなら、固定電話を引いておく方が無難と言われています。

現代では小さな会社でも何らかのWebサイトやSNSを持つのが一般的です。

それすら無いと「本当に事業しているのか?」と思われやすいため、簡単でも良いので自社サイトを用意しておくと信用度が上がります。

ネット銀行の審査では会社ホームページのチェックが行われることもあり、「サイトが検索エンジンに登録されているか」など細かく見られる場合もあります。

さらに、口座開設の目的が不明確だと審査で不利になる場合もあります。

法人名義の口座は主に売上代金の入金や経費決済、融資の受け取り返済、海外送金などに使うものですが、「なんとなく作りたい」では銀行を納得させられません。

口座を作る明確な目的(例:「取引先からの入金受け皿が必要」「事業資金管理を明確にするため」等)を説明できないと、「不正利用目的では?」と勘繰られてしまう恐れがあります。

ココがポイント

信用力を高めるために、会社の基本インフラはできるだけ整えておきましょう。

具体的には「固定電話の設置」「公式サイトや会社案内の作成」「会社用メールアドレスの利用」などです。

また、口座用途について聞かれた際には、「主要取引先〇〇社からの売上入金のため」「給与支払い用口座として必要」など具体的に答えられるよう準備しておくことが重要です。

メガバンク・地銀・ネット銀行で審査の難易度は違う?

法人口座開設審査の厳しさは銀行の種類によっても異なると言われます。

一般的に、「ネット銀行 < 地方銀行(信用金庫) < メガバンク」の順で審査難易度が上がる傾向があります。

メガバンク(都市銀行)の場合

三菱UFJ銀行、三井住友銀行、みずほ銀行などいわゆるメガバンク(都市銀行)は、他の金融機関と比べて法人口座開設の審査基準が格段に厳しい傾向があります。

反社会的勢力との繋がりチェックも非常に徹底しており、マネーロンダリング対策も年々強化されています。

そのため、口座開設のために要求される提出資料の量も多く、何度も銀行窓口に足を運んで書類を追加提出しなければならないケースも珍しくありません。

銀行側も「大企業や将来性の高い法人でないと、リスクを取ってまで口座を出さない」という姿勢が見受けられます。

そのため創業したばかりの場合は、最初からメガバンクに行くよりも他の銀行を検討した方が良いかもしれません。

もっとも、メガバンクでもケースバイケースです。

近年は各メガバンクもオンラインでの口座申込を受け付けていますし、新設法人向けの支援プログラムを打ち出す例もあります。

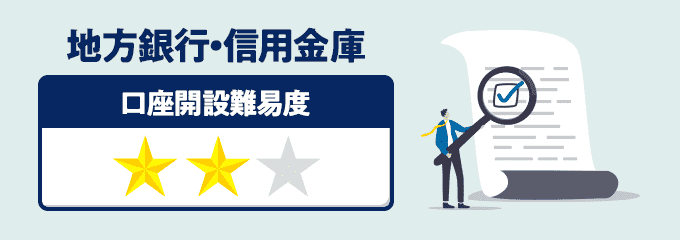

地方銀行・信用金庫の場合

地方銀行や信用金庫は、その地域に根差した中小企業支援に力を入れていることもあり、メガバンクに比べればやや審査が通りやすい傾向があります。

特に「地元の企業を応援しよう」という姿勢が強いため、会社所在地と銀行営業エリアが一致していることが重要です。

会社所在地と地方銀行や信用金庫の店舗所在地が異なっていると「担当者がすぐ会いに行けない距離だから」という理由で断られてしまう場合があります。

また、地銀・信金でも金融犯罪対策の厳格化は進んでいます。

「創業●年未満は一律NG」という内規があったり、紹介者がいても開設不可だったりと、大手に負けず劣らず厳しいケースもあるのが現状です。

とはいえ総じて見れば、「地域の企業とは長く取引して成長を見守りたい」というスタンスがあるため、創業時から取引が始まる可能性も十分あります。

取引先や税理士・商工会議所などからの紹介状があれば、地銀・信金では比較的スムーズに進む場合もあります。

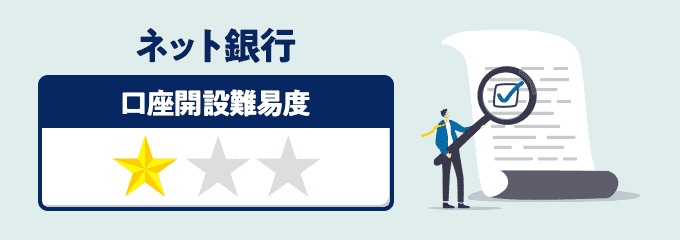

ネット銀行の場合

ネット銀行(インターネット専業銀行)は、店舗を持たない分コストが低いため、振込手数料の安さや口座維持費無料などメリットが多く人気です。

審査面でも、ネット銀行は店舗型銀行より比較的柔軟とよく言われています。

事実、口座開設手続きはオンラインや郵送で完結するためスピーディーですし、担当者との対面面談がない分、心理的ハードルも低く感じられるでしょう。

基本的な審査ポイントは他の銀行と共通で、むしろ書類審査のみで判断される分、不備があると一切先に進まないという側面もあります。

ネット銀行の場合、対面フォローがない分「提出書類がすべて」という厳しさがあるのです。

とはいえ、ネット銀行はいま新規法人顧客の獲得に力を入れているところが多く、創業期の会社でも比較的受け入れてもらいやすいのは確かです。

GMOあおぞらネット銀行や住信SBIネット銀行などは「スピード開設」「来店不要」をアピールしています。

もし残念ながら一度審査に落ちてしまった場合でも、落ち込む必要はありません。

何がが不足していたか見直し、書類を整えたり事業実態をアピールする資料を追加した上で、再チャレンジすることは可能です。

あるいは銀行によって基準も違いますから、自社の状況に合った別の銀行に申し込むという手もあります。

実際、多くの起業家が「ダメと言われても別の銀行で口座を開いた」「ネット銀行でまず作った」といった形で乗り越えているのが実情です。

銀行の立場から見れば、法人口座を開設するということは「その法人を信用する」ということでもあります。